Offenburg (ots) –

Zwölf Millionen Beschäftigte zahlen in Deutschland in die betriebliche Altersvorsorge ein. Trotzdem ist die „Betriebsrente“ im Vergleich zur gesetzlichen und privaten Altersvorsorge etwas in Vergessenheit geraten. Die von der Bundesregierung geplante Reform der betrieblichen Altersvorsorge (bAV) könnte der sogenannten zweiten Säule der Altersvorsorge neuen Aufschwung verschaffen. Versicherungs-Insider Marc Karkossa, Gründer der Plattform DYNO, rät vor diesem Hintergrund Sparer:innen dazu, ihre bAV-Verträge zu überprüfen. Er warnt vor versteckten Kosten, zu hohen Provisionen und wenig Transparenz über den Rentenanspruch: „Die für die Prüfung des Vertrags erforderlichen Informationen sind häufig über verschiedene Stellen verteilt, etwa beim Versicherer, beim Arbeitgeber oder in privaten Unterlagen. Oftmals ist der Aufwand hoch, die Aussagen widersprüchlich und statt Klarheit entstehen neue Fragen“, sagt der Experte. Um die betriebliche Altersvorsorge optimal zu nutzen, hat Marc Karkossa vier Tipps zusammengestellt.

1. Vorsicht mit den versteckten Kosten – der Wechsel-Trick

Zu wissen, wie viel vom eingezahlten Geld an Versicherungsmakler:innen und Versicherer geht und wie viel gespart wird, ist nicht immer einfach. Doch das ist wichtig. Provision, Beratung und Verwaltung mindern den Rentenanspruch. Je länger in die bAV eingezahlt wird, desto mehr Kapital ist vorhanden und desto stärker wirken sich die Kosten aus. Wer schon viele Jahre einzahlt, hat entsprechend das Nachsehen.

Marc Karkossa rät dazu, bei Versicherungen, Makler:innen oder Arbeitgebern die Rentabilität des eigenen Vertrags abzufragen. Bei nicht lukrativen Verträgen besteht die Möglichkeit, ohne jeden Verlust zu pausieren und zusätzlich einen neuen, rentableren Vertrag abzuschließen. Es entstehen keine doppelten Kosten. Bei einem Arbeitgeberwechsel ist auch die Übertragung des bestehenden bAV-Guthabens auf einen neuen Vertrag möglich.

2. Vor dem Wechsel oder einem Neuvertrag: Anbieter vergleichen

Nicht jeder Anbieter kalkuliert gleich. Manche sind für besonders hohe Abschluss- und Verwaltungskosten bekannt. Ein Blick auf die Konditionen verrät, ob überdurchschnittliche Kosten anfallen. Darüber hinaus können Arbeitnehmer:innen Kosten über Vergleichsportale, kostenlose Tarifübersichten oder die Webseiten großer Versicherer überprüfen. Auch Ratings von Instituten wie dem IVFP geben Orientierung zu Kosten, Flexibilität und Rendite.

3. Rahmenverträge: Achtung, Verkaufstrick!

Schon mal mit „Rahmenverträgen“ angelockt worden? Das sind spezielle Vereinbarungen, die ein Arbeitgeber – häufig zusammen mit einem Versicherungsunternehmen oder einem Versorgungsträger – abschließt, um seinen Beschäftigten eine standardisierte Altersvorsorgelösung anzubieten. Makler:innen verkaufen Rahmenverträge oft als „Schnäppchen“. Die Wahrheit: Bei diesen vorab verhandelten Gruppentarifen handelt es sich meist nur um leicht vergünstigte Provisionsmodelle. Zwar kann die Unternehmensgröße einen Einfluss auf die Konditionen haben, echte Kostenvorteile für Arbeitnehmer:innen bleiben jedoch häufig aus. Daher ist in solchen Fällen besondere Vorsicht geboten.

4. bAV-Aufstellung prüfen und notfalls Anlagestrategie nachjustieren

Das Alter spielt eine entscheidende Rolle für die Aufstellung der bAV, denn es beeinflusst das Verhältnis von Garantiekapital und ETF-Anlage. Das Garantiekapital ist ein Mindestbetrag, der bis zur Rente sicher ausgezahlt wird, jedoch mit niedrigen Renditemöglichkeiten. Börsengehandelte Fonds (ETFs) ermöglichen Investments in eine Vielzahl an Unternehmen auf einmal. Dadurch bieten sie größere Renditechancen, denn wieder angelegte Erträge – ähnlich einem Zinseszinseffekt – können das Vermögen über die Jahre deutlich vergrößern. Allerdings ist die Investition in ETFs mit Risiken verbunden. Diese werden zwar durch die breite Streuung beim Investieren reduziert, doch ETFs unterliegen trotzdem den Schwankungen des Marktes.

Bei 30-Jährigen sollte die Fondsquote beispielsweise mindestens 65 Prozent betragen. Jüngere Sparer:innen haben mehr Zeit bis zur geplanten Auszahlung und verkraften Risiken durch einen größeren ETF-Anteil besser, da sich Schwankungen der Märkte mit der Zeit ausgleichen. Bei älteren Sparer:innen ist das nicht der Fall. Sie bekommen üblicherweise einen höheren Garantiekapitalanteil. Das Wissen über die bAV-Aufstellung hilft dabei, die eigene Anlagestrategie zur Altersvorsorge zu überprüfen und gegebenenfalls Anpassungen vorzunehmen – etwa bei der privaten Vorsorge.

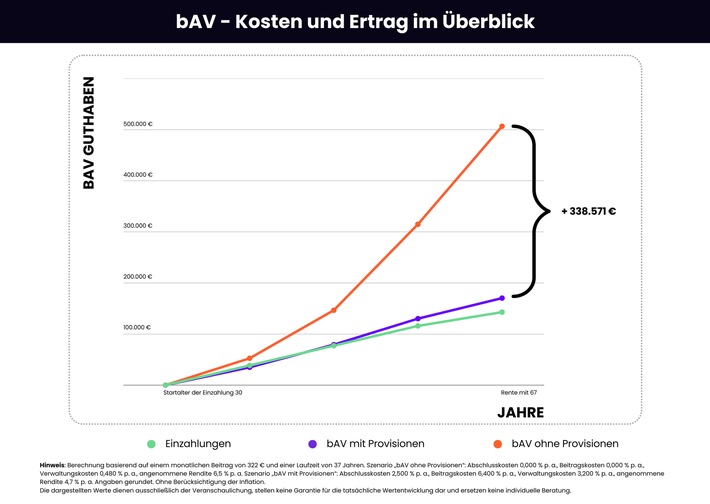

Gut zu wissen: Worauf man bei bAV-Kosten wirklich achten sollte

Bei der bAV entscheidet nicht nur der monatliche Beitrag über die spätere Rente. Wichtig ist auch, wie viel davon tatsächlich in den Kapitalaufbau fließt. Wer das volle Potenzial der bAV ausschöpfen will, sollte daher besonders auf diese drei zentralen Kostenarten achten:

– Abschluss- und Vertriebskosten: Sie sind häufig die größten Einzelkosten und umfassen Provisionen, die für den Abschluss des Vertrages an den Vermittler gezahlt werden. Erlaubt sind höchstens 2,5 Prozent der gesamten Beitragssumme des bAV-Vertrags. Der Anteil sollte jedoch im Idealfall null Prozent betragen.

– Beitragskosten: Diese Kosten werden von jedem bAV-Beitrag abgezogen. Je höher die Beitragskosten, desto weniger fließt tatsächlich in den Kapitalaufbau. In der Praxis reichen sie von null bis zwölf Prozent – je niedriger, desto besser.

– Verwaltungsgebühren: Darunter fallen laufende Kosten für die Verwaltung des bAV-Vertrags. Sie wirken sich Jahr für Jahr auf die spätere Rente aus. Üblich sind Gebühren zwischen 0,4 und drei Prozent. Auch hier gilt: Je weniger Kosten anfallen, desto mehr landet in der Altersvorsorge.

Tipp: Die Online-Plattform DYNO bietet einen kostenlosen Check, um die Effizienz von bestehenden bAV-Verträgen zu prüfen. Zu finden unter diesem Link (https://copilot.heydyno.de/?utm_campaign=PR&utm_source=PR&utm_medium=Online%20Artikel&utm_content=na-news-aktuell).

Pressekontakt:

Cléo Public Relations

+49 155 63 58 54 94

[email protected]

www.cleopr.com

Original-Content von: DYNO GmbH, übermittelt durch news aktuell

Quelle: ots