Frankfurt (ots) –

Der deutsche Baufinanzierungsmarkt steht vor einer einschneidenden Veränderung: Allein zwischen 2026 und 2031 sollen Anschlussfinanzierungen im Volumen von 555 Milliarden Euro neu verhandelt werden. Besonders betroffen: die Regionalbanken, die mit einem Marktanteil von knapp 45 Prozent das größte Bestandsvolumen halten.

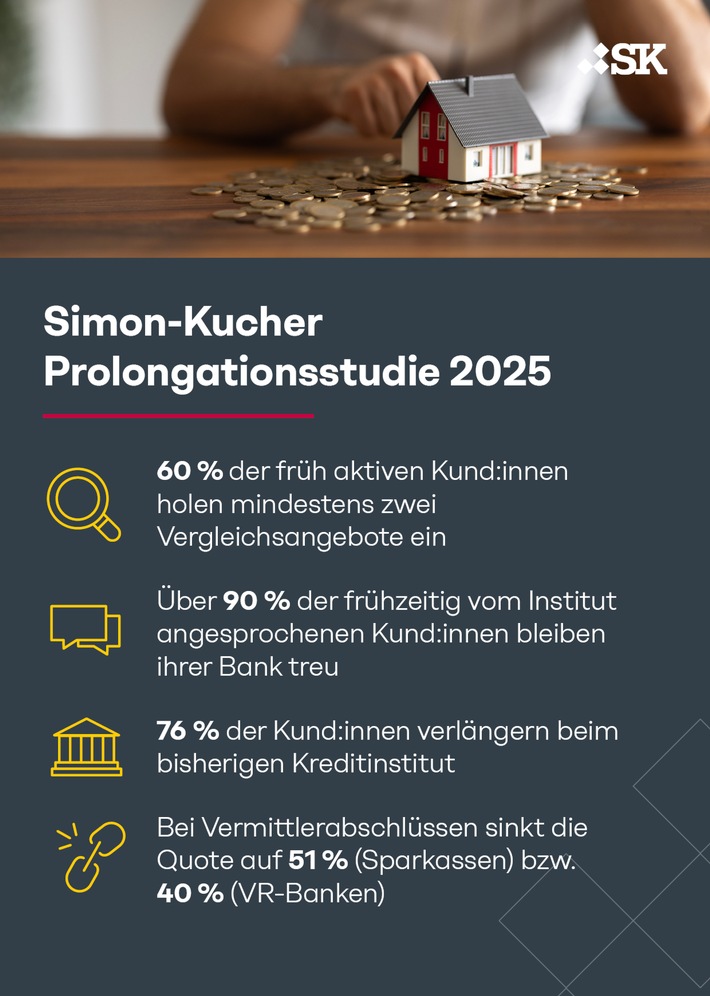

– 60 Prozent der früh aktiven Kund:innen holen mindestens zwei Vergleichsangebote ein

– Über 90 Prozent der frühzeitig vom Institut angesprochenen Kund:innen bleiben ihrer Bank treu

– 76 Prozent der Kund:innen verlängern beim bisherigen Kreditinstitut

– Bei Vermittlerabschlüssen sinkt die Quote auf 51 % (Sparkassen) bzw. 40 % (VR-Banken)

Die „Prolongationswelle“ wird weitreichende Folgen für Kundenbindung, Ertragslage und Wettbewerbsdynamik haben. Dies zeigt die aktuelle Studie* zu Anschlussfinanzierungen im Baufinanzierungsmarkt der globalen Strategieberatung Simon-Kucher. Denn das Kundenverhalten verändert sich spürbar – und damit auch die Anforderungen an Vertrieb und Marktbearbeitung.

Prolongation kein Selbstläufer mehr – jeder vierte Kunde wechselt

Derzeit verlängern im Durchschnitt 76 Prozent der Kund:innen gemäß Studie ihre Baufinanzierung beim bisherigen Institut. Für Sparkassen liegt die Quote bei 78 Prozent, für Volks- und Raiffeisenbanken bei 77 Prozent. Auffällig ist jedoch: Sobald die ursprüngliche Finanzierung über einen Vermittler abgeschlossen wurde, sinkt die Loyalität deutlich. Die Prolongationsquote fällt dann auf 51 Prozent bei Sparkassen und auf nur 40 Prozent bei Volks- und Raiffeisenbanken. „Die Ergebnisse machen deutlich, wie entscheidend der Bindungsaufbau in der Erstfinanzierung ist – insbesondere bei Abschlüssen über Vermittler“, sagt Dr. Steven Kiefer, Partner bei Simon-Kucher. „Wo keine emotionale Kundenbeziehung besteht, wird deutlich häufiger gewechselt.“

Frühzeitige Ansprache als Schlüssel zur Bindung

Ein klarer Zusammenhang besteht zwischen dem Zeitpunkt, zu dem sich Kund:innen mit der Anschlussfinanzierung auseinandersetzen und der Wahrscheinlichkeit einer Verlängerung. Kund:innen, die sich mehr als zwei Jahre vor Zinsbindungsende mit dem Thema beschäftigen, holen in über 60 Prozent der Fälle mindestens zwei Vergleichsangebote ein – und wechseln deutlich häufiger. Wird die Kundschaft hingegen frühzeitig durch die Bank kontaktiert, verlängern über 90 Prozent beim Ursprungsinstitut. „Eine frühzeitige, systematische Kundenansprache ist heute der zentrale Hebel für die Verlängerung“, erklärt Hendrik Tacke, Director bei Simon-Kucher. „Wer erst kommuniziert, wenn die Zinsbindung fast abgelaufen ist, ist zu spät und verliert die Kund:innen.“

Zinsumfeld verschärft die Wechselbereitschaft

Hinzu kommt: Erstmals seit Jahrzehnten verschlechtern sich viele Kund:innen im Rahmen der Anschlussfinanzierung finanziell spürbar. Wer zwischen 2015 und 2021 eine Finanzierung abgeschlossen hat, profitierte von Rekordtiefzinsen – heute liegen die Anschlusskonditionen wieder auf dem Niveau der Jahre 2005 bis 2007. Der psychologische Effekt: Die Schmerzgrenze ist erreicht – Kund:innen reagieren preissensibler und wechseln häufiger. „Noch nie war die Zinsspanne zwischen Erst- und Anschlussfinanzierung so groß“, so Jonathan Schöck, Senior Manager bei Simon-Kucher. „Das verändert das Spiel: Prolongationen sind keine bloßen Formalitäten mehr, sondern harte Wettbewerbsentscheidungen.“

Handlungsspielraum nutzen – oder Marktanteile verlieren

Viele Institute setzen weiterhin primär auf das Neugeschäft. Die Studie zeigt, dass bis zu 40 Prozent des Neugeschäfts bei Regionalbanken inzwischen über Vermittler zustande kommt – mit steigender Tendenz. Gleichzeitig ist die Rückholquote in diesen Fällen deutlich niedriger. „Unsere Analyse zeigt: Die Prolongation ist kein Nebenprodukt des Neugeschäfts, sondern ein eigenständiger Vertriebsprozess. Wer das erkennt, kann Margen steigern und Verluste vermeiden – wer nicht, wird Marktanteile abgeben“, so Kiefer.

*Über die Studie: Die Prolongationsstudie 2025 basiert auf einer Online-Erhebung von 535 Haushalten, die in den vergangenen 24 Monaten eine Anschlussfinanzierung abgeschlossen haben. Die Befragung wurde im Frühjahr 2025 durchgeführt und durch ein mehrstufiges Quotenverfahren abgesichert. Erhoben wurden unter anderem Prolongationsquoten, Zeitpunkte der Kundenreise, Abschlusskanäle sowie Wechselgründe.

Über Simon-Kucher

Simon-Kucher ist eine globale Unternehmensberatung mit mehr als 2.000 Mitarbeitenden in über 30 Ländern. Unser Fokus: „Unlocking Better Growth“. Wir helfen unseren Kunden, „besser“ zu wachsen, indem wir jeden Aspekt ihrer Unternehmensstrategie optimieren, von Produkten und Preisen bis hin zu Innovation, Digitalisierung, Marketing und Vertrieb. Mit 40 Jahren Erfahrung in Monetarisierung und Pricing gelten wir als weltweit führend in den Bereichen Preisberatung und Unternehmenswachstum.

Für Rückfragen und detaillierte Informationen stehen wir Ihnen gerne zur Verfügung:

Roxana Müller (Communications & Marketing Manager)

Tel: +49 160 92180752

Email: [email protected]

Original-Content von: Simon – Kucher & Partners, übermittelt durch news aktuell

Quelle: ots